Analiza Investiției Imobiliare Personale

Prețul inițial a fost: 1.000 lei.750 leiPrețul curent este: 750 lei.

Cumpărarea unei proprietăți este, pentru majoritatea oamenilor, cea mai mare decizie financiară din viață. Și, cu toate acestea, este luată aproape întotdeauna fără o analiză financiară reală. Se compară prețuri pe metru pătrat, se negociază o reducere de câteva procente, se verifică rata lunară la bancă – și atât. Nimeni nu calculează dacă proprietatea produce sau distruge valoare pe orizontul real de deținere. Nimeni nu compară obiectiv scenariul de cumpărare cu cel de chirie. Și nimeni nu cuantifică impactul costurilor ascunse – taxe notariale, impozite pe câștigul de capital, comisioane de vânzare, uzură fizică – care reduc semnificativ profitul aparent.

De cele mai multe ori, decizia se bazează pe emoție și pe presupunerea generală că „imobiliarele sunt o investiție sigură”. Iar dacă cineva chiar încearcă să facă un calcul, se lovește de complexitatea fiscală reală: impozitarea diferă între persoana fizică și juridică, regimul micro are alte reguli decât cel de profit, TVA-ul la achiziție poate fi sau nu deductibil, iar creditele cu dobândă variabilă produc fluxuri foarte diferite de cele cu rată fixă. Rezultatul: decizii de sute de mii de euro luate pe baza unor calcule minimale + clasicul “în loc să dau banii pe chirie mai bine platesc pentru rată”.

Acest instrument transformă evaluarea unei investiții imobiliare dintr-un exercițiu de estimare aproximativă într-un model financiar complet, cu proiecții pe 10 ani, analiză de sensibilitate pe 3 scenarii și indicatori standard din industrie (IRR, NPV, Cap Rate, DSCR, Cash-on-Cash Return). Modelul acoperă automat atât scenariul de investiție (cumpărare pentru închiriere), cât și cel de utilizare proprie (cumpărare pentru locuire), cu regim fiscal configurabil: persoană fizică sau juridică (micro 1%, micro 3%, profit 16%), cu sau fără TVA, cu credit la rată fixă sau variabilă. Toate formulele se recalculează automat la modificarea oricărui input – prețul proprietății, chiria estimată, dobânda creditului, durata de deținere – permițând compararea instantanee a oricâtor scenarii.

Introduci datele proprietății, selectezi profilul fiscal, ajustezi ipotezele macroeconomice și obții în câteva secunde:

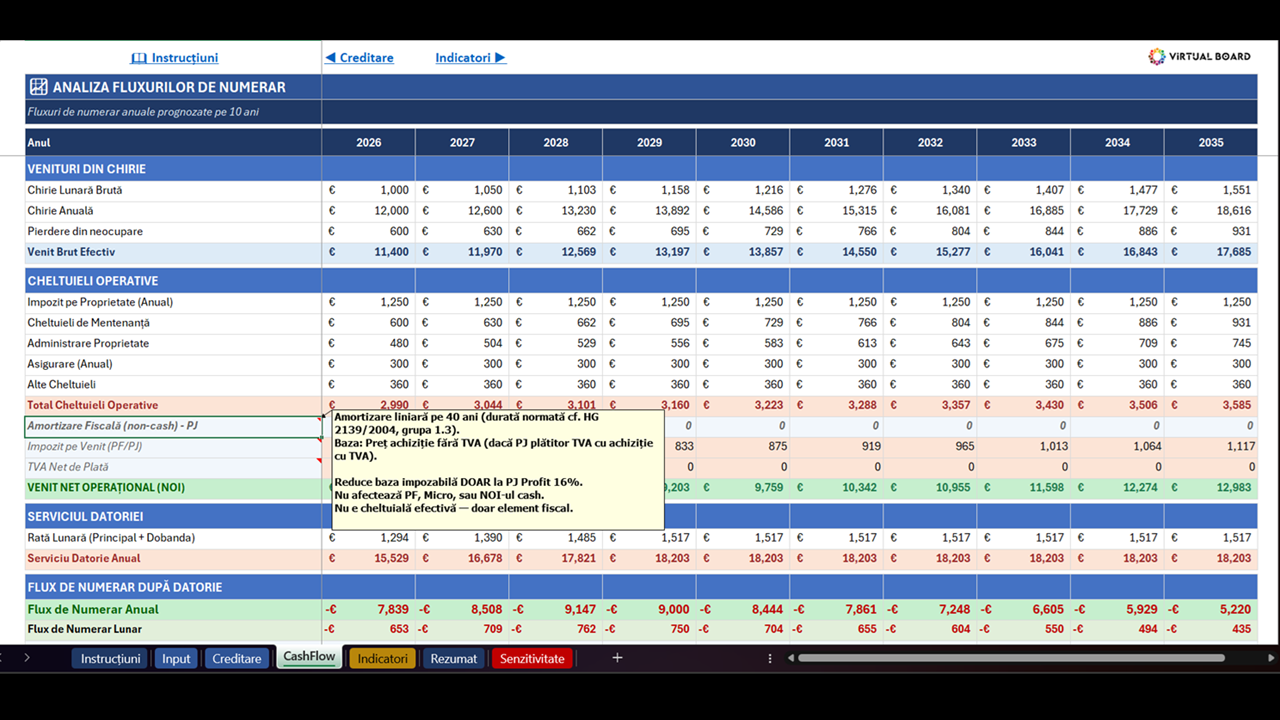

- proiecția completă a fluxurilor de numerar pe 10 ani, cu toate cheltuielile, impozitele și serviciul datoriei incluse

- indicatorii de rentabilitate utilizați de profesioniștii din imobiliare (IRR, NPV, Cap Rate, Yield, DSCR)

- analiza de sensibilitate pe 3 scenarii (pesimist, bază, optimist) cu variația chiriei și a neocupării

- valoarea reziduală la exit cu toate costurile de tranzacție, impozitul pe câștigul de capital și soldul creditului

- tabelul de amortizare complet al creditului pe max 360 de luni, cu comparativ rată fixă vs. variabilă

- rezumatul executiv al investiției într-un format gata de prezentat băncii, consultantului sau partenerilor

Nu mai iei decizia pe baza unui singur număr (rata lunară). Nu mai ignori costurile de ieșire care pot reduce profitul cu 30–40%. Nu mai compari mere cu pere când evaluezi proprietăți diferite – folosești aceiași indicatori standardizați pentru fiecare analiză.

Instrumentul este deja configurat pentru lucru:

- reduci timpul de evaluare financiară a unei proprietăți de la zile la sub 30 de minute, comparativ cu construirea unui model de la zero sau cu calculele manuale aproximative

- obții un raport complet de analiză gata de utilizat în discuțiile cu banca, cu un consultant financiar sau în deciziile interne ale familiei

standardizezi modul în care evaluezi fiecare proprietate, eliminând subiectivitatea și comparând obiectiv pe aceiași indicatori

Destinatari

Cumpărători de proprietăți rezidențiale care vor să înțeleagă dacă prețul cerut este justificat de rentabilitatea reală a investiției – nu doar de „prețul pieței” sau de ceea ce spune agentul imobiliar.

Investitori imobiliari la început de drum care au capitalul pentru prima achiziție, dar nu experiența financiară necesară pentru a evalua corect randamentul, riscurile și costurile totale ale unei proprietăți de închiriat.

Proprietari existenți care vor să evalueze retrospectiv sau prospectiv performanța financiară a unui apartament sau a unei case – fie pentru a decide dacă mențin sau vând, fie pentru a optimiza strategia fiscală (PF vs. PJ).

Consultanți financiari și agenți imobiliari care doresc un instrument profesionist și reutilizabil pentru a oferi clienților analize obiective, fundamentate pe indicatori standard din industrie, nu pe estimări verbale.

Tineri profesioniști și familii care se confruntă cu decizia „cumpăr sau stau în chirie?” și au nevoie de un model care compară obiectiv cele două scenarii pe un orizont de 10 ani, cu toate costurile incluse.

Antreprenori și administratori de SRL-uri care evaluează achiziția unei proprietăți prin firmă și au nevoie să înțeleagă impactul regimului fiscal (micro vs. profit, cu sau fără TVA) asupra rentabilității reale.

Livrare imediată | Fără abonament

–

Ce primești concret?

- fișier Excel interactiv cu formule, structură predefinită și calcule automate pe 7 secțiuni integrate

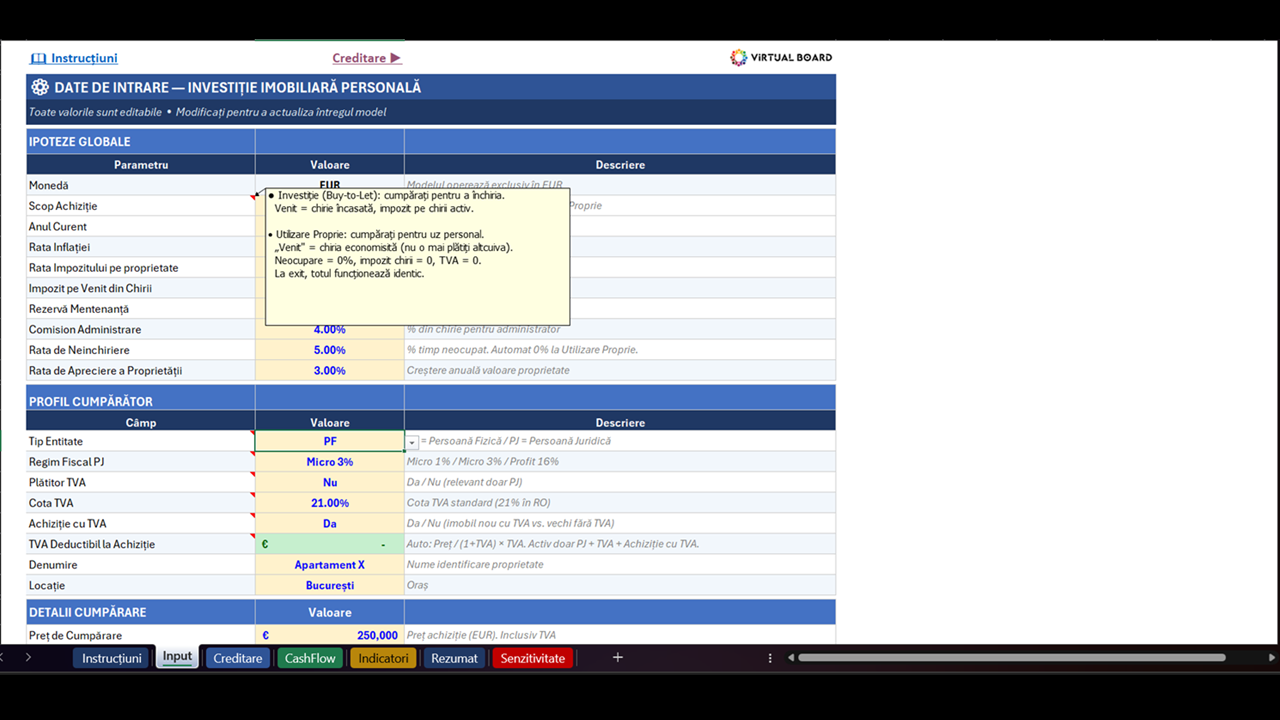

- foaie de input centralizată cu toate ipotezele editabile: preț proprietate, chirie estimată, cheltuieli operaționale, parametri credit, strategie de exit – cu dropdown-uri pentru selecția rapidă a regimului fiscal (PF/PJ), tipului de credit (fix/variabil) și scopului achiziției (investiție/utilizare proprie)

- proiecție completă a fluxurilor de numerar pe 10 ani (CashFlow), cu venit brut efectiv, cheltuieli operaționale, amortizare fiscală, impozite condiționate de regimul selectat, TVA net și serviciul datoriei – toate recalculate automat

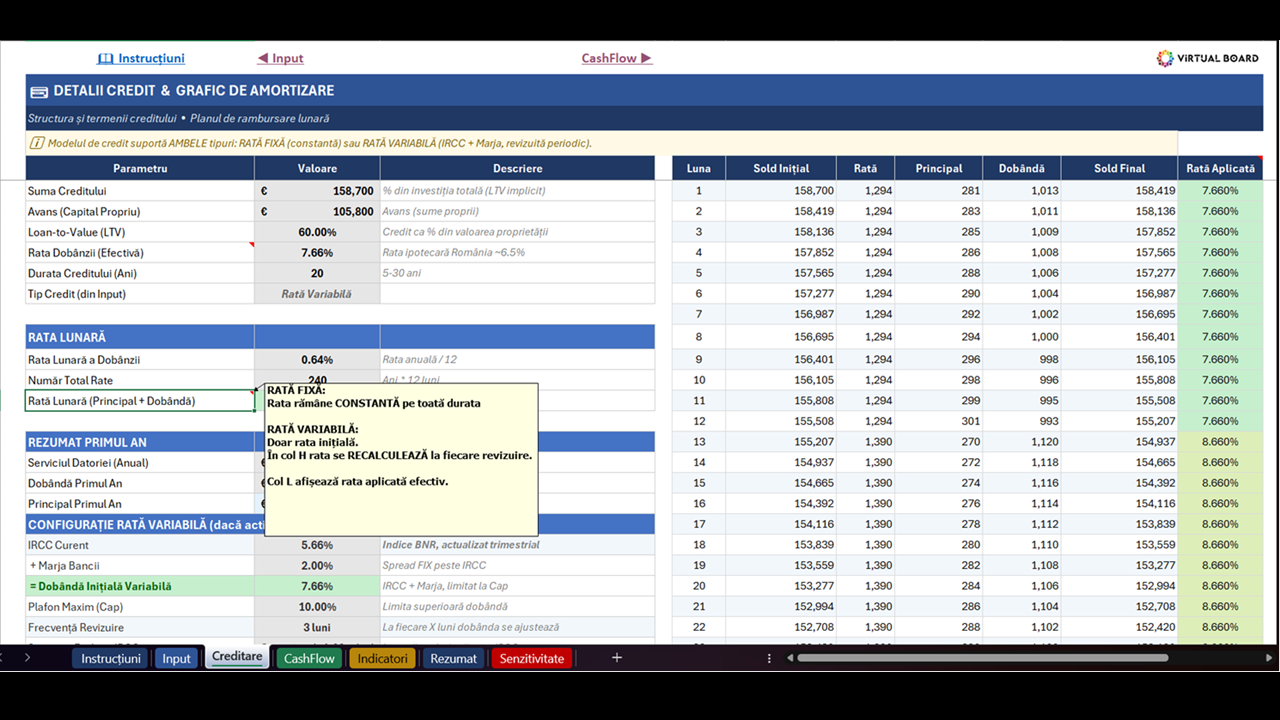

- tabel de amortizare detaliat pe 360 de luni (Creditare), cu defalcarea principal/dobândă, sold restant lunar și comparativ integrat între rată fixă și rată variabilă (cu simulare IRCC + marjă pe 3 scenarii: crescător, constant, descrescător)

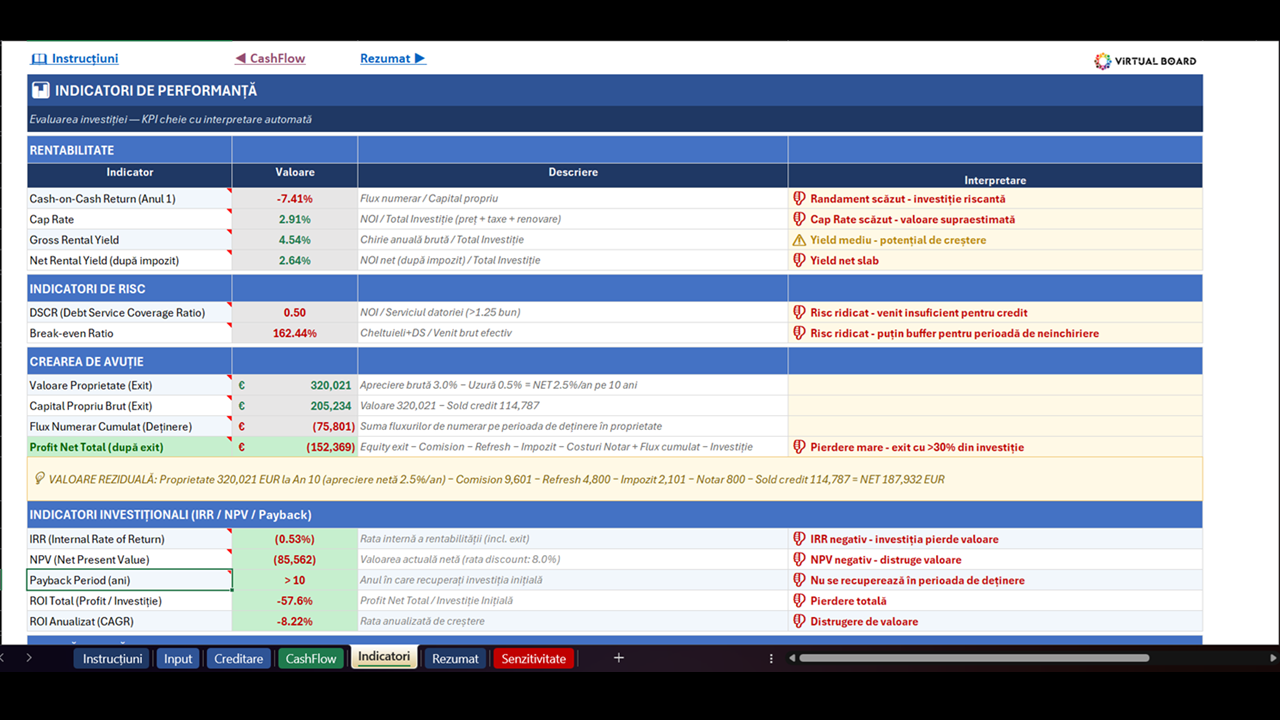

- tablou de indicatori de performanță (Indicatori) cu 13 metrici standard: Cap Rate, Gross/Net Yield, Cash-on-Cash Return, DSCR, Break-even Ratio, Valoare Proprietate la Exit, Capital Propriu Brut, Flux Numerar Cumulat, Profit Net Total, IRR, NPV, Payback Period, ROI Anualizat – fiecare cu interpretare automată (slab/acceptabil/bun/excelent) și explicații în notele celulelor

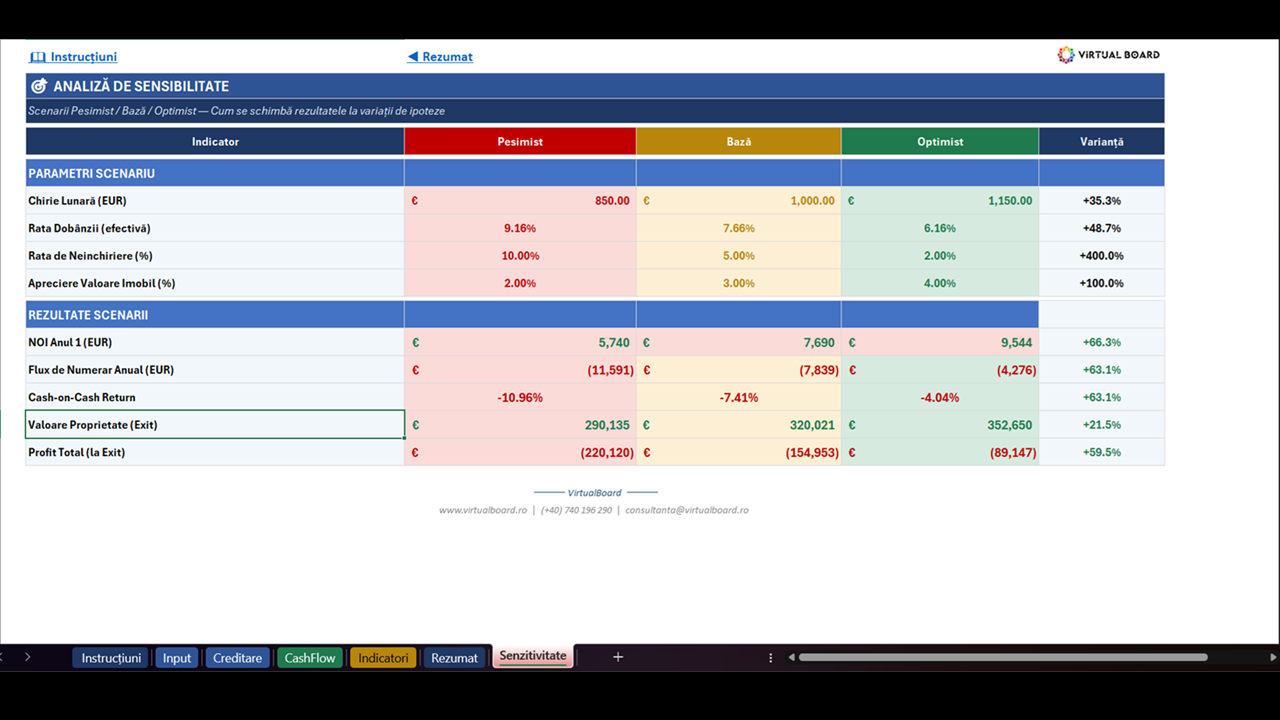

- analiză de sensibilitate pe 3 scenarii (Senzitivitate) – pesimist, bază și optimist – cu variația chiriei și a ratei de neocupare, care recalculează automat NOI, Flux, Cash-on-Cash, Valoare la Exit și Profit Net Total

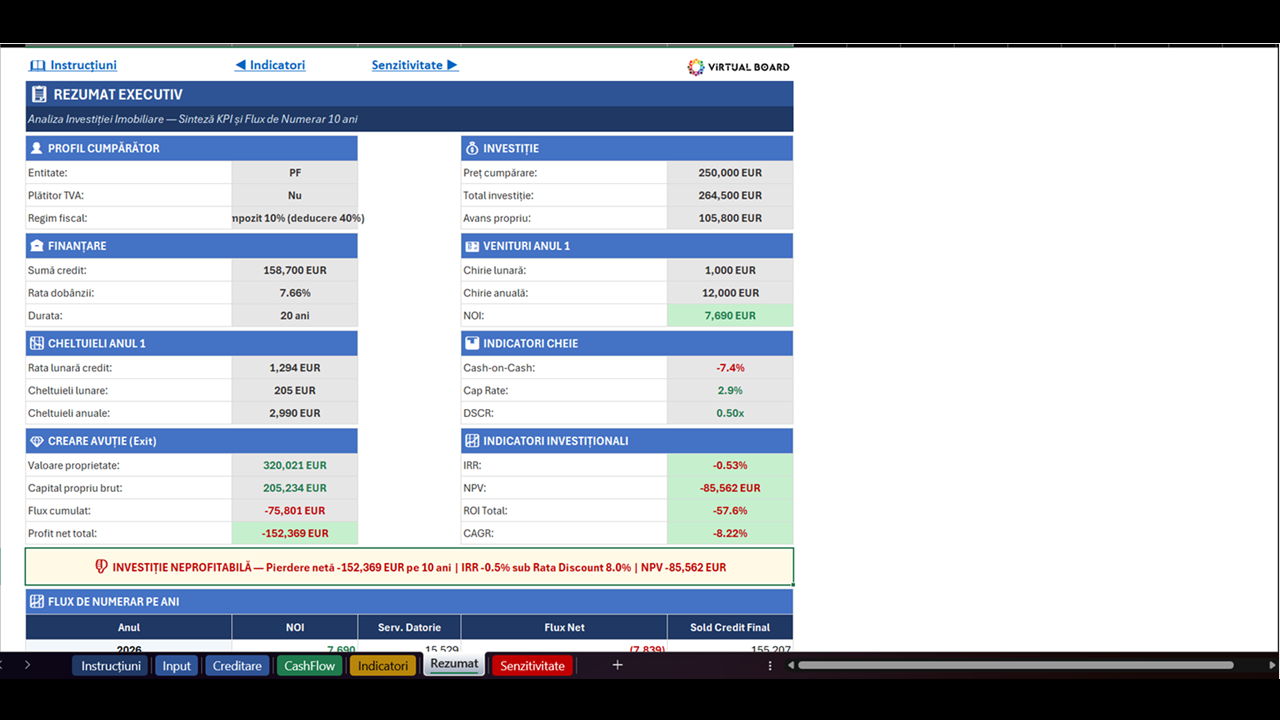

- rezumat executiv (Rezumat) într-un format compact, gata de prezentat, cu profilul cumpărătorului, structura investiției, indicatorii cheie și interpretarea automată a rezultatelor

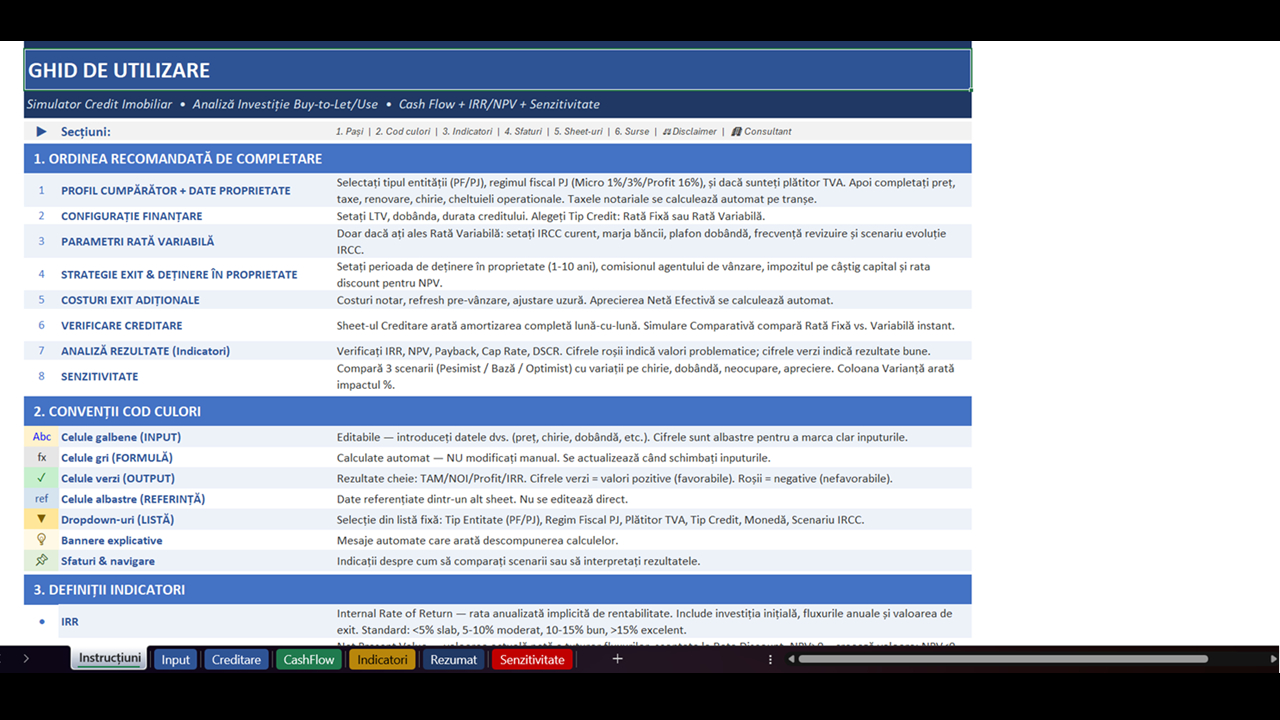

- foaie de instrucțiuni complete (Instrucțiuni) cu explicarea fiecărei secțiuni, a dropdown-urilor și a logicii de calcul – ghid complet fără a fi necesară experiență anterioară în modelare financiară

- regim fiscal configurabil: persoană fizică (impozit 10% pe baza forfetară de 60%) sau persoană juridică (micro 1%, micro 3%, profit 16% cu amortizare fiscală liniară pe 40 de ani)

- TVA configurabil: plătitor sau neplătitor, cu TVA deductibil la achiziție și TVA net operațional calculat automat

- taxe notariale calculate automat pe tranșe progresive

- sistem de avertizare automat cu cod de culori (roșu/portocaliu/verde) pentru situațiile în care fluxul de numerar anual este negativ

- formule protejate la suprascriere accidentală – celulele editabile sunt deblocate, formulele sunt blocate

- etichete condiționate care se adaptează automat la scenariul selectat (ex: „Venituri din Chirie” se transformă în „Economii din Chirie” la Utilizare Proprie)

- design atractiv, structurat, ușor de preluat în prezentări

- nu necesită cunoaștere avansată a pachetului Microsoft Office

- livrare instant prin email și download

- compatibil MS Office

Include și 1h de consultanțã (meeting online) privind lucrul cu modelul.

–

Cum funcționează?

Pasul 1 – descarci fișierul Excel și deschizi foaia de Input. Citești Instrucțiunile incluse pentru a înțelege structura modelului. Selectezi scopul achiziției (Investiție sau Utilizare Proprie) și profilul fiscal (PF sau PJ, cu regimul corespunzător).

Pasul 2 – completezi datele proprietății: prețul de achiziție, chiria lunară estimată (sau chiria echivalentă pe care o economisești dacă locuiești tu), rata de neocupare estimată și cheltuielile operaționale lunare (mentenanță, administrare, asigurare, utilități). Toate valorile sunt editabile și evidențiate vizual cu text albastru.

Pasul 3 – configurezi parametrii creditului: LTV (avansul ca procent din preț), dobânda anuală, durata creditului și tipul de rată (fixă sau variabilă). Pentru rata variabilă, poți ajusta IRCC-ul curent, marja băncii, variația anuală estimată și scenariul de evoluție (crescător, constant sau descrescător).

Pasul 4 – ajustezi ipotezele macroeconomice și strategia de exit: rata de apreciere a proprietății, inflația, rata de neocupare, perioada de deținere, comisionul de vânzare, impozitul pe câștigul de capital și rata de discount pentru calculul NPV. Toate valorile au implicite realiste pentru piața din România, dar sunt complet editabile.

Pasul 5 – analizezi rezultatele. Foaia CashFlow arată proiecția completă pe 10 ani. Indicatorii sintetizează performanța în 13 metrici standard cu interpretare automată. Senzitivitatea arată cum se schimbă rezultatul în 3 scenarii diferite. Rezumatul oferă imaginea de ansamblu într-un format compact.

Pasul 6 – compari scenarii. Schimbi prețul, chiria, regimul fiscal sau tipul de credit și observi instantaneu impactul asupra tuturor indicatorilor. Poți evalua aceeași proprietate sub regim PF vs. PJ, sau poți compara două proprietăți diferite salvând câte un fișier pentru fiecare. Utilizezi Rezumatul sau Indicatorii ca suport în discuțiile cu banca, cu un consultant sau în deciziile interne.

–

Beneficii

- Reduci timpul necesar evaluării financiare a unei proprietăți de la zile la sub 30 de minute – comparativ cu construirea unui model Excel de la zero, cu cercetarea individuală a regimurilor fiscale sau cu apelarea la un consultant pentru fiecare analiză.

- Iei decizia de cumpărare pe baza a 13 indicatori financiari standardizați, nu pe intuiție, pe sfaturile agentului imobiliar sau pe prețul pe metru pătrat – singurul „indicator” pe care majoritatea cumpărătorilor îl folosesc.

- Compari obiectiv scenariul de cumpărare cu cel de chirie pe un orizont de 10 ani, cu toate costurile incluse: taxe notariale, impozite, comisioane de vânzare, uzură fizică, serviciul datoriei.

- Înțelegi impactul real al regimului fiscal asupra rentabilității: diferența dintre PF și PJ poate însemna mii de euro pe an, iar modelul calculează automat pentru fiecare variantă.

- Vezi costul real al creditului, nu doar rata lunară: tabelul de amortizare pe 360 de luni arată exact cât plătești dobândă vs. principal, iar comparativul fixă/variabilă evidențiază diferențele pe întreaga perioadă.

- Identifici din start proprietățile cu flux de numerar negativ – situațiile în care rata creditului plus cheltuielile depășesc veniturile din chirie – înainte de a semna contractul, nu după.

- Evaluezi riscul prin analiza de sensibilitate pe 3 scenarii: ce se întâmplă dacă chiria scade cu 10%, dacă neocuparea crește la 15%, sau dacă dobânda variabilă evoluează crescător – și cum afectează fiecare variabilă profitul net.

- Calculezi profitul real la exit, nu doar „am vândut cu X” – modelul deduce automat comisionul agentului, impozitul pe câștigul de capital, costurile notariale, renovarea pre-vânzare și soldul creditului rămas.

- Obții un rezumat executiv gata de prezentat – băncii pentru dosarul de credit, unui consultant financiar pentru o a doua opinie, sau partenerilor de investiție pentru fundamentarea deciziei.

- Reutilizezi instrumentul nelimitat – pentru fiecare proprietate evaluată salvezi un fișier separat, construind în timp o bază de comparație obiectivă între investițiile analizate.

- Elimini riscul de erori de calcul care în imobiliare costă zeci de mii de euro – toate formulele sunt testate, protejate la suprascriere și recalculate automat.

- Standardizezi procesul de evaluare, indiferent dacă ești la prima achiziție sau la a zecea – folosești aceeași metodologie și aceiași indicatori, ceea ce face comparațiile între proprietăți fiabile și auditabile.

–

Întrebări frecvente

1. Ce primesc după achiziție?

Primești acces imediat la fișierul Excel interactiv care include 7 secțiuni integrate: Input (toate ipotezele editabile), CashFlow (proiecție 10 ani), Creditare (amortizare 360 luni cu comparativ fix/variabil), Indicatori (13 metrici cu interpretare automată), Senzitivitate (3 scenarii), Rezumat Executiv și Instrucțiuni complete. Link-ul de descărcare este transmis automat după finalizarea plății.

2. În ce format este livrat instrumentul?

Instrumentul este livrat sub formă de fișier Excel interactiv, pregătit pentru utilizare imediată. Structura conține formule, dropdown-uri și calcule automate configurate pentru lucru fără setări suplimentare. Nu necesită rulări de macro-uri VBA sau instalări adiționale.

3. Cu ce versiuni de Microsoft Office este compatibil?

Template-ul este compatibil începând cu Microsoft Office 2019. Pentru funcționalitate optimă recomandăm utilizarea versiunilor actualizate de Excel.

4. Pot evalua orice tip de proprietate rezidențială?

Da. Modelul funcționează pentru apartamente, case, garsoniere, studiouri sau orice proprietate rezidențială cu o singură unitate de închiriat. Este conceput pentru proprietăți individuale – nu pentru portofolii sau dezvoltări imobiliare. Pentru fiecare proprietate evaluată, recomandăm salvarea unui fișier separat.

5. Ce regimuri fiscale sunt acoperite?

Modelul acoperă toate regimurile fiscale relevante pentru achiziția imobiliară în România: persoană fizică (impozit 10% pe baza forfetară de 60%, impozit câștig capital 3%) și persoană juridică cu trei variante (micro 1%, micro 3%, profit 16% cu amortizare fiscală liniară pe 40 de ani). TVA-ul este configurabil separat – plătitor sau neplătitor, cu TVA deductibil la achiziție calculat automat. Selecția se face prin dropdown-uri – nu trebuie să știi formulele fiscale.

6. Care este diferența dintre scenariul Investiție și Utilizare Proprie?

Scenariul Investiție presupune că proprietatea va fi închiriată – modelul calculează veniturile din chirie, impozitele pe venit, neocuparea și fluxul de numerar real. Scenariul Utilizare Proprie presupune că locuiești în proprietate – modelul calculează economiile pe care le realizezi față de plata unei chirii echivalente, fără impozite pe venit și fără neocupare. Toți indicatorii se adaptează automat (ex: „Cash-on-Cash Return” devine „Economie vs. Cost Propriu”, „Venituri din Chirie” devine „Economii din Chirie”).

7. Cum funcționează comparativul între rata fixă și rata variabilă?

Foaia Creditare calculează amortizarea completă pe 360 de luni pentru ambele variante simultan. La rata variabilă, poți configura IRCC-ul curent, marja băncii, variația anuală estimată și scenariul de evoluție (crescător, constant, descrescător). Modelul arată diferența de cost total între cele două variante pe întreaga durată a creditului, permițându-ți să compari nu doar rata lunară inițială, ci costul real pe 20–30 de ani.

8. Ce indicatori financiari sunt incluși și de ce contează?

Modelul calculează 13 indicatori standard utilizați de profesioniștii din imobiliare: Cap Rate (rentabilitatea operațională), Gross/Net Yield (randamentul brut/net), Cash-on-Cash Return (rentabilitatea pe capitalul investit), DSCR (gradul de acoperire a datoriei – indicator critic pentru bancă), Break-even Ratio, Valoare Proprietate la Exit, Capital Propriu, Flux Cumulat, Profit Net Total, IRR (rata internă de rentabilitate), NPV (valoarea actualizată netă), Payback Period și ROI Anualizat. Fiecare indicator are interpretare automată (slab/acceptabil/bun/excelent) și explicație în nota celulei.

9. Ce este analiza de sensibilitate și cum o folosesc?

Analiza de sensibilitate arată cum se schimbă rezultatele investiției în 3 scenarii: pesimist (chirie mai mică, neocupare mai mare), bază (valorile pe care le-ai introdus) și optimist (chirie mai mare, neocupare mai mică). Este esențială pentru a evalua riscul: dacă investiția arată bine doar în scenariul optimist, ai un semnal de alarmă. Dacă rămâne profitabilă și în scenariul pesimist, investiția este robustă.

10. Cum diferă de un Excel construit intern sau de un calculator online?

Calculatoarele online oferă de regulă un singur număr (rata lunară sau un randament brut) și ignoră costurile de tranzacție, regimul fiscal, amortizarea creditului, neocuparea și scenariile de exit. Construirea internă a unui model complet presupune implementarea a 13 indicatori, a logicii condiționate pentru 6 regimuri fiscale, a tabelelor de amortizare pe 360 de luni și a analizei de sensibilitate – un efort de zeci de ore. Acest instrument vine deja configurat, testat pe toate combinațiile de scenarii (PF, PJ, investiție, utilizare proprie, fix, variabil) și gata de utilizare imediată, cu protecție împotriva suprascrierii formulelor.

11. Pot reutiliza instrumentul?

Da. Recomandăm salvarea unui fișier separat pentru fiecare proprietate evaluată, pentru a păstra trasabilitatea și a putea compara. Instrumentul este reutilizabil nelimitat – evaluezi câte proprietăți dorești, în orice combinație de scenariu fiscal și de credit.

12. Este potrivit pentru discuțiile cu banca?

Da. Indicatorii calculați (în special DSCR, Cap Rate și tabelul de amortizare) sunt exact cei pe care banca îi analizează în dosarul de credit. Rezumatul Executiv poate fi prezentat direct ca suport în discuția cu ofițerul de credit sau cu un consultant financiar. Modelul demonstrează că ai evaluat investiția profesionist, nu „la ochi”.

13. Trebuie să am cunoștințe financiare avansate?

Nu. Foaia de Instrucțiuni explică fiecare secțiune, fiecare dropdown și fiecare indicator. Toate celulele editabile sunt evidențiate vizual cu text albastru, iar formulele sunt protejate la suprascriere – nu poți strica modelul prin completarea normală. Fiecare indicator are interpretare automată (nu trebuie să știi ce înseamnă „Cap Rate de 5.2%” – modelul îți spune dacă e bun sau nu) și explicații în notele celulelor.

14. Este actualizat cu legislația fiscală din România?

Modelul reflectă regimul fiscal aplicabil în 2025–2026 pentru proprietăți rezidențiale: impozitare PF (10% pe baza de 60%), micro-întreprindere (1% și 3%), impozit pe profit (16%), impozit pe câștigul de capital (3%), TVA standard (21%), impozit proprietate (0.5% din preț). Toate ratele fiscale sunt celule de input editabile – dacă legislația se modifică, ajustezi valoarea direct în model fără a fi necesară o versiune nouă.

Related Products